2025年上半年,全球经济增长放缓,主要市场消费需求持续疲软,我国贝类产品进出口总体呈现“量增额跌”特征,贸易顺差同比收窄12.5%。出口方面,对美国出口额同比下降43.8%,为我国贝类出口额减少的主要方面。这可能意味着受美国挑起的加征关税和全球主要市场技术性贸易壁垒影响,包括贝类在内的高附加值水产品对美出口承压明显。进口方面,自美国进口额下降0.21亿美元,占进口总降幅的近80%,是进口额减少的主要原因。与此同时,从越南、泰国等东南亚国家进口额激增、幅度超140%,在一定程度上填补了市场缺口。分省域来看,广西、四川等内陆省份进口需求快速释放,成为新的消费增长点。在品种结构上,扇贝进口额同比翻倍,但出口额大幅下滑35.6%;鲍作为高端品类,贸易价格承压最为明显;贻贝出口表现亮眼,出口额同比增长42%。整体来看,新兴市场替代与内需驱动正逐步成为我国贝类贸易的关键支撑力量。

一、 总体贸易情况:进出口贸易量增长而贸易额下降,贸易顺差降幅为12.5%

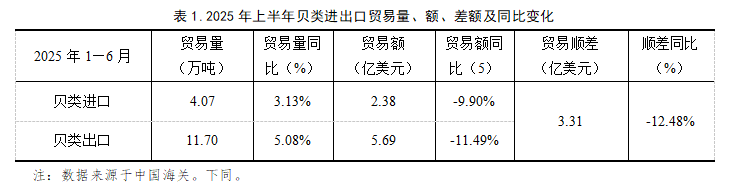

2025年上半年,我国贝类产品进出口总量稳中有增,但进出口总额同步下降,总体呈现“量增额跌”的特征。

进口方面,进口量为4.1万吨,同比增长3.1%,占水产品总进口量1.2%。进口额为2.4亿美元,同比下降9.9%,占水产品进口总额的2.1%;出口量为11.7万吨,同比增长5.1%,占水产品出口总量的5.4%。

出口方面,出口额为5.7亿美元,同比下降11.5%,占水产品出口总额的5.6%。由于贝类产品整体价格下行,我国贝类贸易顺差收窄至3.3亿美元,同比下降12.5%。从数据表现来看,虽然我国贝类产品出口仍保持较大优势,但在国际市场竞争加剧、产品附加值不足的背景下,价格波动对贸易顺差的影响日益突出。

1.主要进口省域:沿海省份仍占主导,广西和四川进口增长显著

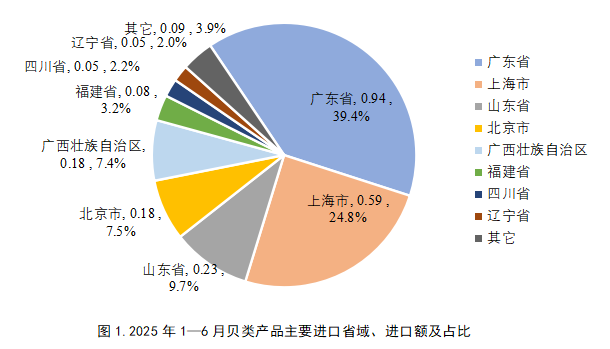

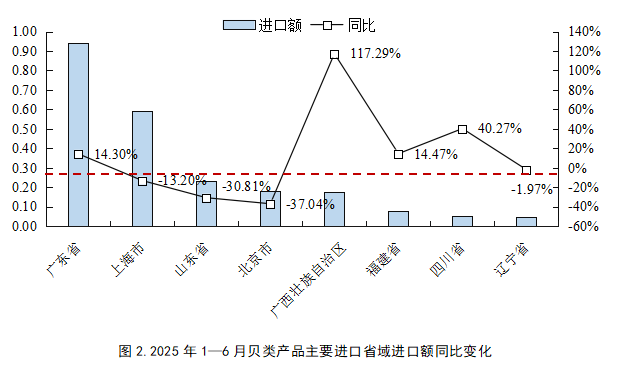

2025年上半年,我国贝类产品进口继续集中在沿海发达地区和一线城市,广东、上海、山东和北京依旧位居前列,进口额相对稳定。此外,湖南、广西、福建、四川和辽宁等地也有一定份额,前八大进口省份合计占全国进口总额的96.1%(见图1)。其中,广西和四川进口增速最为显著。广西壮族自治区上半年进口额由上年同期的0.08亿美元增长至0.18亿美元,同比增幅达117.3%;四川省进口额同比增长40.3%(见图2)。

2.主要进口来源:加拿大保持首位,越南和泰国增长迅猛

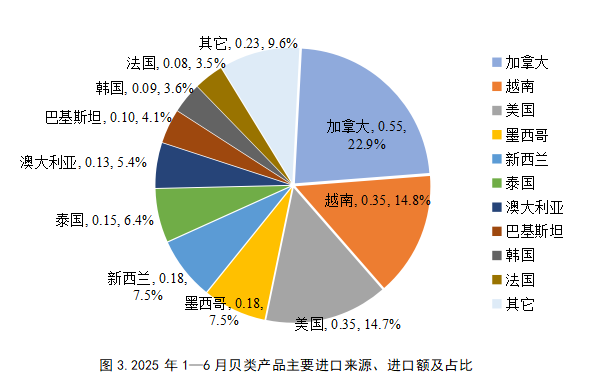

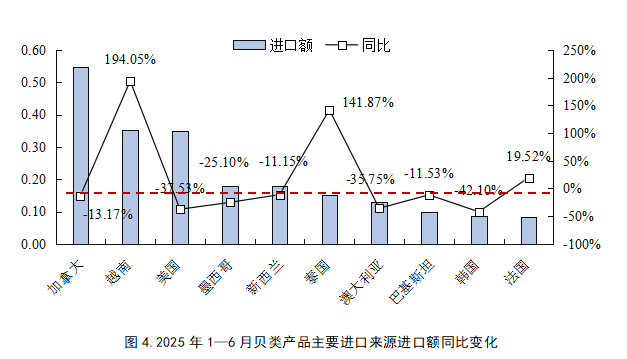

贝类进口来源比较集中。2025年上半年,贝类前十大进口来源国依次为加拿大、越南、美国、墨西哥、新西兰、泰国、澳大利亚、巴基斯坦、韩国与法国,合计占总进口额的90.4%(见图3)。其中,加拿大继续位居我国最大进口来源国,尽管其出口额同比略有下降,但市场份额依旧领先。越南和泰国进口增幅显著,分别增长194.1%和141.9%,显示出其在中低价产品供应方面的竞争优势。法国同比增长19.5%,其余主要来源国进口额均呈不同程度下滑,韩国降幅最大,为42.1%,其次为美国,同比下降37.5%,占进口下降额的近80%,是我国贝类进口总额下降的最主要原因(见图4)。

3.主要出口省域:福建、辽宁、山东稳居前列,多地出口额同比下滑

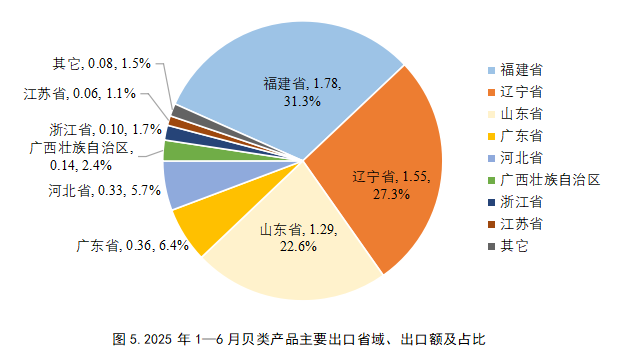

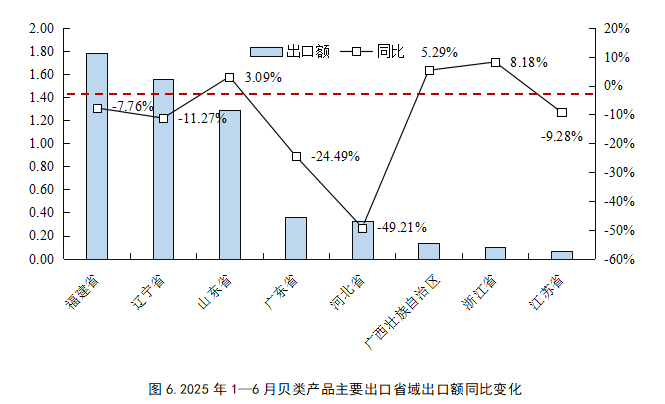

我国贝类出口省域集中于贝类生产的沿海区域。2025年上半年出口额排名前八的省份依次为福建、辽宁、山东、广东、河北、广西、浙江和江苏,合计占全国出口总额的98.5%(见图5)。其中,福建、辽宁和山东长期保持领先地位。与上年同期相比,山东、广西和浙江实现小幅增长,多数地区出口额同比下降,河北同比大幅下降49.21%,出口排名被广东省超越(见图6)。

4.主要出口市场:日韩市场保持增长,美国市场大幅下滑

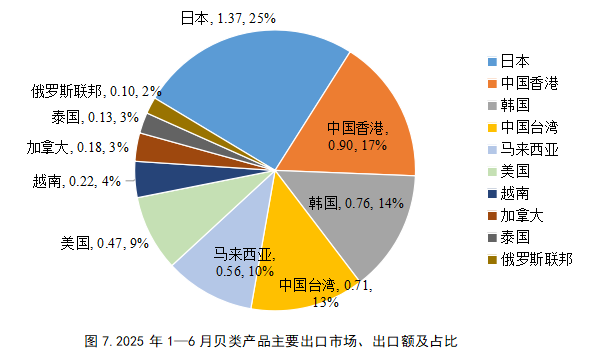

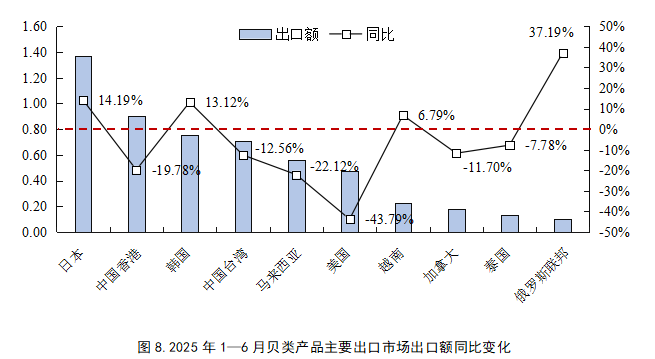

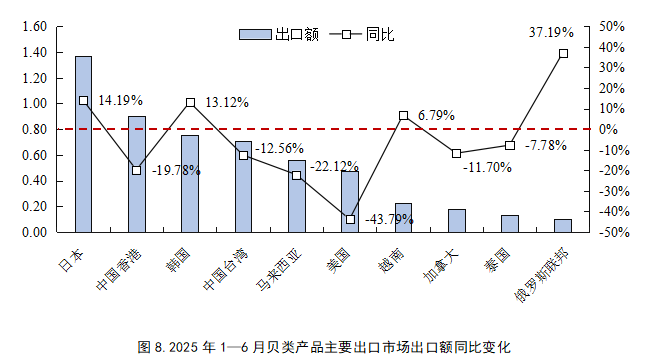

2025年上半年,我国贝类出口市场集中度较高,前十大市场为日本、中国香港、韩国、中国台湾、马来西亚、美国、越南、加拿大、泰国和俄罗斯联邦,合计占比达94.9%(见图7)。其中,日本、韩国、越南和俄罗斯联邦实现同比增长,表现相对稳健。相对而言,美国市场下降最为明显,同比减少近44%,占总降幅的50%,为出口额下降的最主要原因,马来西亚和中国香港也出现明显下滑,这三个市场合计贡献了超八成的出口额减少(见图8)。整体来看,亚洲邻近市场仍是我国贝类出口的主要支撑力量,而欧美市场需求疲软、高门槛政策增加,成为影响出口额的重要因素。

二、主要品种贸易情况:扇贝、蛤类与鲍进口大幅增加,牡蛎与贻贝进口减少,扇贝出口下降

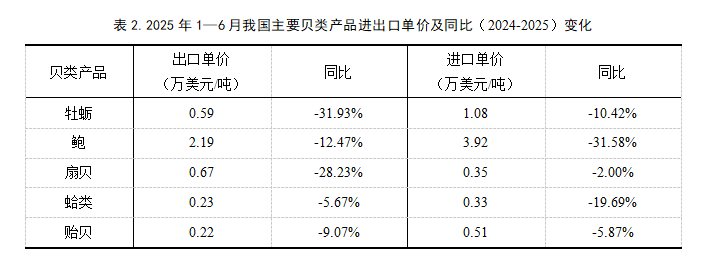

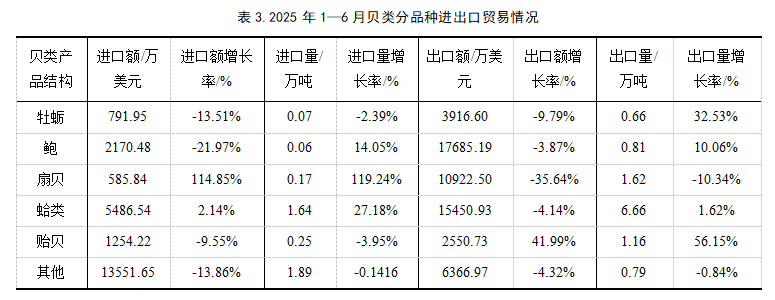

2025年上半年,我国贝类贸易仍以牡蛎、鲍、扇贝、蛤类和贻贝五类产品为主,合计占据总出口额的88.8%、总进口额的43.2%、出口量的93.3%和进口量的53.6%(图9)。其中,鲍的进出口单价远大于其他产品,扇贝的出口单价大于进口单价,牡蛎、鲍、蛤类和贻贝的进口单价大于出口单价(见表2),相比与2024年同期,主要贝类品种的进出口价格均出现了不同程度的下降,牡蛎、扇贝的出口单价同比下降幅度较大,均在30%左右,鲍作为高端贝类,价格承压明显,进出口单价分别同比下降31.6%与12.5%。

1.牡蛎:出口量大幅增长但单价下滑,整体贸易额下行

2025年1—6月,我国牡蛎进口量为0.07万吨,同比下降2.4%,占贝类进口总量的1.8%。牡蛎进口额为0.08亿美元,同比下降13.5%,占贝类进口总额的3.3%。牡蛎出口量为0.66万吨,同比增长32.5%,占贝类出口总量的5.7%。牡蛎出口额为0.39亿美元,同比下降9.8%,占贝类出口总额的6.9%。

2.鲍:进出口量稳定增长,高端市场消费承压致出口额下滑

鲍作为单价最高的贝类品种,在2025年上半年进出口量均实现正增长,进口量为0.06万吨,同比增长14.1%,出口量为0.81万吨,同比增长10.1%,分别占贝类总进出口量的1.4%与6.9%。尽管出口规模扩大,但出口单价同比下降12.5%,出口额下降至1.77亿美元,同比减少3.9%。进口端同样受价格波动影响,进口额为0.22亿美元,同比下降22%,进口单价下降幅度达到31.6%。鲍产品主要面向高端消费市场,价格下降反映出当前国际市场在高价值水产品上的复苏仍较缓慢,市场信心尚未完全恢复。

3.扇贝:出口断崖式下滑,进口量额增幅超110%

扇贝是本期表现分化最明显的品种之一,出口量为1.62万吨,同比下降10.3%,出口额为1.09亿美元,同比下降高达35.6%。相比之下,进口端表现强劲,进口量达到0.17万吨,同比增长119.2%,进口额为0.06亿美元,同比增长114.9%。出口价格下跌28.2%,而进口价格仅下降2%。

4.蛤类:维持出口主力地位,进口量增长近30%

蛤类在我国贝类产品出口中占据重要位置,2025年上半年出口量达到6.66万吨,占贝类出口总量的56.9%,同比增长1.6%,出口单价下降5.7%,出口额为1.55亿美元,同比下降4.1%,占贝类出口总额的27.2%。进口方面,蛤类进口量为1.64万吨,同比增长27.2%,占贝类进口总量的40.2%;进口额为0.55亿美元,同比增长2.1%,占贝类进口总额的23.0%。整体来看,蛤类作为大众消费品种,出口量维持高位,但价格回落削弱了其贸易收益。

5.贻贝:出口快速增长,国内供应改善带动进口下降

贻贝是本期出口表现最为积极的品种,2025年上半年出口量为1.16万吨,同比增长56.2%,出口额为0.26亿美元,同比增长42%,分别占贝类出口量额的9.9%与4.5%。与此相对,进口量为0.25万吨,同比下降4%,进口额为0.13亿美元,同比下降9.6%,分别占贝类进口量额的6.1%与5.3%。这一变化说明贻贝在国内生产能力增强、品质提升的背景下,出口竞争力明显增强,同时对外依赖程度有所下降。贻贝产品的价格相对稳定,适合快速消费和餐饮渠道,出口扩张趋势明显。

三、贝类产品贸易形势展望

预计2025年下半年我国贝类产品将继续保持贸易顺差,但顺差规模或进一步收窄。从上半年数据看,进出口数量稳步增长,然而贸易总额下行趋势仍未扭转,特别是在出口端,受全球经济增长放缓、终端需求疲软、地缘冲突升级及贸易政策波动等多重不确定因素影响,出口增长面临较大压力。进口方面,在中美经贸摩擦持续背景下,众多企业主动推进市场多元化布局,减少对美依赖,加速转向日韩及东南亚等地区,并通过扩大内需对冲外部风险。预计进口降幅有望逐步收窄,越南、泰国等新兴供应国或将进一步扩大对华出口份额。与此同时,四川、广西等内陆地区进口需求快速释放,显示出我国贝类消费的区域结构正在优化升级。在品类层面,国际市场低价贝类产品对我国形成一定冲击,扇贝、牡蛎等品类受影响尤为明显,但也反映出中低价位水产品在国内市场的刚性需求依然稳固。贻贝、蛤类等常规贝类在国内餐饮市场拓展稳健,将继续支撑出口总量稳定。尽管贝类出口仍具市场基础,但高附加值产品出口压力突出,价格下行将持续压缩出口收益。短期来看,扩大出口市场覆盖、推动产品结构升级、强化国内市场对高品质贝类产品的吸收能力,将成为缓解出口压力和推动产业高质量发展的关键方向。

一、 总体贸易情况:进出口贸易量增长而贸易额下降,贸易顺差降幅为12.5%

2025年上半年,我国贝类产品进出口总量稳中有增,但进出口总额同步下降,总体呈现“量增额跌”的特征。

进口方面,进口量为4.1万吨,同比增长3.1%,占水产品总进口量1.2%。进口额为2.4亿美元,同比下降9.9%,占水产品进口总额的2.1%;出口量为11.7万吨,同比增长5.1%,占水产品出口总量的5.4%。

出口方面,出口额为5.7亿美元,同比下降11.5%,占水产品出口总额的5.6%。由于贝类产品整体价格下行,我国贝类贸易顺差收窄至3.3亿美元,同比下降12.5%。从数据表现来看,虽然我国贝类产品出口仍保持较大优势,但在国际市场竞争加剧、产品附加值不足的背景下,价格波动对贸易顺差的影响日益突出。

1.主要进口省域:沿海省份仍占主导,广西和四川进口增长显著

2025年上半年,我国贝类产品进口继续集中在沿海发达地区和一线城市,广东、上海、山东和北京依旧位居前列,进口额相对稳定。此外,湖南、广西、福建、四川和辽宁等地也有一定份额,前八大进口省份合计占全国进口总额的96.1%(见图1)。其中,广西和四川进口增速最为显著。广西壮族自治区上半年进口额由上年同期的0.08亿美元增长至0.18亿美元,同比增幅达117.3%;四川省进口额同比增长40.3%(见图2)。

2.主要进口来源:加拿大保持首位,越南和泰国增长迅猛

贝类进口来源比较集中。2025年上半年,贝类前十大进口来源国依次为加拿大、越南、美国、墨西哥、新西兰、泰国、澳大利亚、巴基斯坦、韩国与法国,合计占总进口额的90.4%(见图3)。其中,加拿大继续位居我国最大进口来源国,尽管其出口额同比略有下降,但市场份额依旧领先。越南和泰国进口增幅显著,分别增长194.1%和141.9%,显示出其在中低价产品供应方面的竞争优势。法国同比增长19.5%,其余主要来源国进口额均呈不同程度下滑,韩国降幅最大,为42.1%,其次为美国,同比下降37.5%,占进口下降额的近80%,是我国贝类进口总额下降的最主要原因(见图4)。

3.主要出口省域:福建、辽宁、山东稳居前列,多地出口额同比下滑

我国贝类出口省域集中于贝类生产的沿海区域。2025年上半年出口额排名前八的省份依次为福建、辽宁、山东、广东、河北、广西、浙江和江苏,合计占全国出口总额的98.5%(见图5)。其中,福建、辽宁和山东长期保持领先地位。与上年同期相比,山东、广西和浙江实现小幅增长,多数地区出口额同比下降,河北同比大幅下降49.21%,出口排名被广东省超越(见图6)。

4.主要出口市场:日韩市场保持增长,美国市场大幅下滑

2025年上半年,我国贝类出口市场集中度较高,前十大市场为日本、中国香港、韩国、中国台湾、马来西亚、美国、越南、加拿大、泰国和俄罗斯联邦,合计占比达94.9%(见图7)。其中,日本、韩国、越南和俄罗斯联邦实现同比增长,表现相对稳健。相对而言,美国市场下降最为明显,同比减少近44%,占总降幅的50%,为出口额下降的最主要原因,马来西亚和中国香港也出现明显下滑,这三个市场合计贡献了超八成的出口额减少(见图8)。整体来看,亚洲邻近市场仍是我国贝类出口的主要支撑力量,而欧美市场需求疲软、高门槛政策增加,成为影响出口额的重要因素。

二、主要品种贸易情况:扇贝、蛤类与鲍进口大幅增加,牡蛎与贻贝进口减少,扇贝出口下降

2025年上半年,我国贝类贸易仍以牡蛎、鲍、扇贝、蛤类和贻贝五类产品为主,合计占据总出口额的88.8%、总进口额的43.2%、出口量的93.3%和进口量的53.6%(图9)。其中,鲍的进出口单价远大于其他产品,扇贝的出口单价大于进口单价,牡蛎、鲍、蛤类和贻贝的进口单价大于出口单价(见表2),相比与2024年同期,主要贝类品种的进出口价格均出现了不同程度的下降,牡蛎、扇贝的出口单价同比下降幅度较大,均在30%左右,鲍作为高端贝类,价格承压明显,进出口单价分别同比下降31.6%与12.5%。

1.牡蛎:出口量大幅增长但单价下滑,整体贸易额下行

2025年1—6月,我国牡蛎进口量为0.07万吨,同比下降2.4%,占贝类进口总量的1.8%。牡蛎进口额为0.08亿美元,同比下降13.5%,占贝类进口总额的3.3%。牡蛎出口量为0.66万吨,同比增长32.5%,占贝类出口总量的5.7%。牡蛎出口额为0.39亿美元,同比下降9.8%,占贝类出口总额的6.9%。

2.鲍:进出口量稳定增长,高端市场消费承压致出口额下滑

鲍作为单价最高的贝类品种,在2025年上半年进出口量均实现正增长,进口量为0.06万吨,同比增长14.1%,出口量为0.81万吨,同比增长10.1%,分别占贝类总进出口量的1.4%与6.9%。尽管出口规模扩大,但出口单价同比下降12.5%,出口额下降至1.77亿美元,同比减少3.9%。进口端同样受价格波动影响,进口额为0.22亿美元,同比下降22%,进口单价下降幅度达到31.6%。鲍产品主要面向高端消费市场,价格下降反映出当前国际市场在高价值水产品上的复苏仍较缓慢,市场信心尚未完全恢复。

3.扇贝:出口断崖式下滑,进口量额增幅超110%

扇贝是本期表现分化最明显的品种之一,出口量为1.62万吨,同比下降10.3%,出口额为1.09亿美元,同比下降高达35.6%。相比之下,进口端表现强劲,进口量达到0.17万吨,同比增长119.2%,进口额为0.06亿美元,同比增长114.9%。出口价格下跌28.2%,而进口价格仅下降2%。

4.蛤类:维持出口主力地位,进口量增长近30%

蛤类在我国贝类产品出口中占据重要位置,2025年上半年出口量达到6.66万吨,占贝类出口总量的56.9%,同比增长1.6%,出口单价下降5.7%,出口额为1.55亿美元,同比下降4.1%,占贝类出口总额的27.2%。进口方面,蛤类进口量为1.64万吨,同比增长27.2%,占贝类进口总量的40.2%;进口额为0.55亿美元,同比增长2.1%,占贝类进口总额的23.0%。整体来看,蛤类作为大众消费品种,出口量维持高位,但价格回落削弱了其贸易收益。

5.贻贝:出口快速增长,国内供应改善带动进口下降

贻贝是本期出口表现最为积极的品种,2025年上半年出口量为1.16万吨,同比增长56.2%,出口额为0.26亿美元,同比增长42%,分别占贝类出口量额的9.9%与4.5%。与此相对,进口量为0.25万吨,同比下降4%,进口额为0.13亿美元,同比下降9.6%,分别占贝类进口量额的6.1%与5.3%。这一变化说明贻贝在国内生产能力增强、品质提升的背景下,出口竞争力明显增强,同时对外依赖程度有所下降。贻贝产品的价格相对稳定,适合快速消费和餐饮渠道,出口扩张趋势明显。

三、贝类产品贸易形势展望

预计2025年下半年我国贝类产品将继续保持贸易顺差,但顺差规模或进一步收窄。从上半年数据看,进出口数量稳步增长,然而贸易总额下行趋势仍未扭转,特别是在出口端,受全球经济增长放缓、终端需求疲软、地缘冲突升级及贸易政策波动等多重不确定因素影响,出口增长面临较大压力。进口方面,在中美经贸摩擦持续背景下,众多企业主动推进市场多元化布局,减少对美依赖,加速转向日韩及东南亚等地区,并通过扩大内需对冲外部风险。预计进口降幅有望逐步收窄,越南、泰国等新兴供应国或将进一步扩大对华出口份额。与此同时,四川、广西等内陆地区进口需求快速释放,显示出我国贝类消费的区域结构正在优化升级。在品类层面,国际市场低价贝类产品对我国形成一定冲击,扇贝、牡蛎等品类受影响尤为明显,但也反映出中低价位水产品在国内市场的刚性需求依然稳固。贻贝、蛤类等常规贝类在国内餐饮市场拓展稳健,将继续支撑出口总量稳定。尽管贝类出口仍具市场基础,但高附加值产品出口压力突出,价格下行将持续压缩出口收益。短期来看,扩大出口市场覆盖、推动产品结构升级、强化国内市场对高品质贝类产品的吸收能力,将成为缓解出口压力和推动产业高质量发展的关键方向。

来源:国家贝类产业技术体系产业经济研究室